Sabemos que recibir una llamada de un cobrador puede sacudirle el día. Tal vez estaba trabajando, cuidando a sus hijos o tratando de resolver otros problemas, y de pronto alguien le exige dinero, le habla con urgencia y le hace sentir que tiene que decidir en ese mismo momento.

Si usted está en esa situación, respire. Las debt collection laws in texas existen para poner límites claros a los cobradores y darle herramientas a usted. Entender esas reglas puede ayudarle a pasar del miedo a un plan concreto.

Recibiendo Llamadas de Cobradores en Texas No Está Solo

A muchas familias les pasa algo parecido. Suena el teléfono. La persona al otro lado dice que llama por una cuenta vieja. Le pide confirmar su dirección, su trabajo y hasta su cuenta bancaria. Usted no sabe si la deuda es real, si ya pasó demasiado tiempo, o si una mala respuesta puede empeorar las cosas.

Esa confusión es normal. También es más común de lo que muchas personas creen. En Texas, las demandas de cobro de deudas en los juzgados de justicia aumentaron un 162% entre 2014 y 2019, y durante el año fiscal 2025 se presentaron más de 450,000 casos de cobro de deudas en los tribunales del estado, según un análisis de Texas Appleseed sobre el aumento de demandas de cobro.

Cuando la llamada llega en el peor momento

Piense en un ejemplo común. Una madre recibe una llamada mientras está saliendo del trabajo. El cobrador le dice que si no paga hoy mismo, “esto va a escalar”. Ella se asusta, promete pagar algo pequeño ese fin de semana y cuelga sin haber pedido nada por escrito.

El problema no siempre es solo la deuda. Muchas veces el verdadero problema es actuar bajo presión, sin confirmar quién llama, cuánto se debe de verdad o si la cuenta ya fue pagada, es equivocada o incluso es demasiado antigua para demandarse.

Usted puede deber una cuenta y aun así tener derechos. Una deuda no le quita su protección legal.

La meta no es pelear por pelear

La meta es distinta. Se trata de verificar, documentar y responder con cuidado. Cuando usted entiende las reglas, puede reconocer señales de abuso, pedir prueba de la deuda y evitar errores que luego cuesten caro.

Eso importa especialmente en hogares hispanohablantes. A veces hay barreras de idioma, miedo a los tribunales o temor de que cualquier contacto con una autoridad traiga otros riesgos para la familia. Ese miedo puede hacer que una persona pague una deuda equivocada o ignore una demanda real.

Por eso conviene mirar este tema paso a paso. No todo cobrador está violando la ley. Pero tampoco todo lo que dice un cobrador es correcto. Usted necesita saber la diferencia.

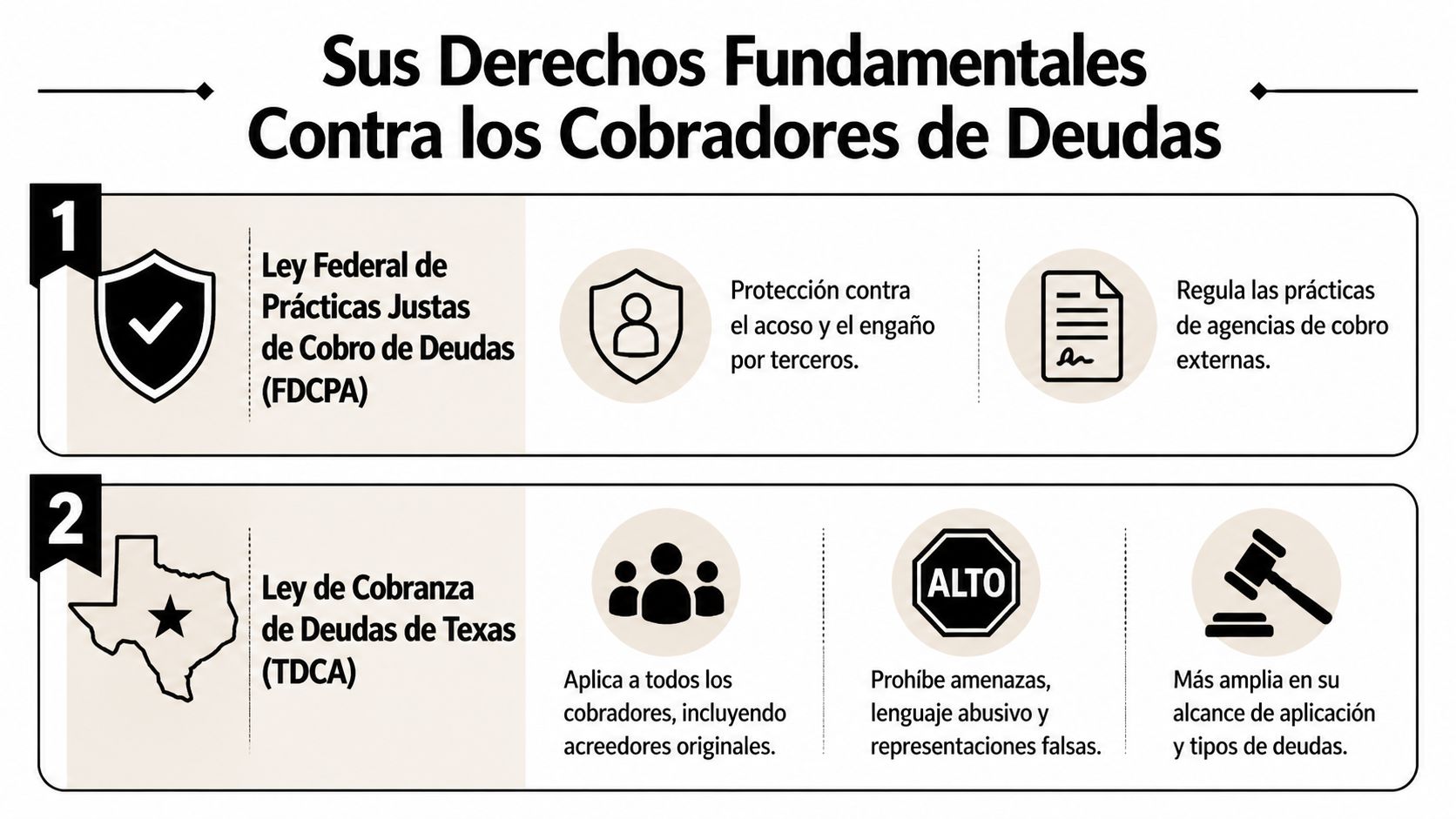

Sus Derechos Fundamentales Contra los Cobradores de Deudas

Dos grupos de reglas suelen importar más cuando una persona enfrenta cobros en Texas. El primero es la Ley Federal de Prácticas Justas de Cobro de Deudas, conocida como FDCPA. El segundo es la Ley de Cobranza de Deudas de Texas, conocida como TDCA.

La forma más sencilla de entenderlas es así. La ley federal pone reglas generales contra el acoso y el engaño. La ley de Texas también protege al consumidor y, en la práctica, puede alcanzar a más tipos de cobradores.

Qué buscan proteger estas leyes

Estas reglas existen para deudas de consumo. Eso normalmente significa cuentas personales, familiares o del hogar, como tarjeta de crédito, factura médica o préstamo personal. La idea central es simple: el cobro puede existir, pero el abuso no.

Muchos lectores se confunden en este punto. Creen que si deben dinero, entonces el cobrador puede hablarles como quiera, llamar a cualquier hora o amenazar con cosas extremas. Eso no es cierto.

Comparación de Leyes de Cobro de Deudas FDCPA vs. TDCA

| Característica | Ley Federal (FDCPA) | Ley de Texas (TDCA) |

|---|---|---|

| Enfoque principal | Regula prácticas abusivas, engañosas y hostigantes | Prohíbe amenazas, representaciones falsas y otras prácticas de cobro ilegales |

| A quién suele aplicar | Generalmente a cobradores de terceros y compradores de deuda | Tiene un alcance más amplio en Texas |

| Qué protege | Al consumidor frente a acoso y engaño | Al consumidor frente a acoso, amenazas y falsedades |

| Tipo de apoyo que ofrece | Base federal de derechos del consumidor | Protección estatal adicional dentro de Texas |

Lo que estas protecciones significan en la vida real

Si un cobrador le llama, usted tiene derecho a pedir información básica. Debe saber quién está cobrando, para quién trabaja y de qué cuenta le habla. También tiene derecho a disputar la deuda por escrito si cree que hay un error.

Si un cobrador usa mentiras para asustarle, esas leyes importan. Si intenta avergonzarle frente a otras personas, esas leyes importan. Si le exige actuar sin darle tiempo para revisar la cuenta, esas leyes importan.

Regla práctica: Antes de pagar un centavo, confirme el nombre del cobrador, el acreedor original y el monto que dicen reclamar.

Dónde suele confundirse la gente

Un punto clave es que cobrar una deuda y ganar una demanda no son lo mismo. Un cobrador puede contactarle, pero eso no significa automáticamente que pueda embargar algo, congelar una cuenta o ganar en la corte.

Otro punto importante es que la ley no obliga a usted a resolver todo por teléfono. De hecho, muchas personas se protegen mejor cuando pasan la conversación a escrito. Por escrito hay menos confusión, menos presión y más evidencia.

También conviene recordar algo sencillo. No todas las cuentas que aparecen en una llamada son correctas. Algunas tienen errores de monto. Otras fueron vendidas varias veces. Otras pueden pertenecer a otra persona con nombre parecido. Y otras pueden derivar de fraude o robo de identidad.

Derechos básicos que conviene recordar

- Pedir identificación clara: Usted puede pedir el nombre del cobrador y de la empresa.

- Exigir detalles de la deuda: Necesita saber qué cuenta es y quién era el acreedor original.

- Disputar por escrito: Si la deuda no le parece correcta, es mejor dejar constancia escrita.

- Guardar evidencia: Anote fechas, horas, nombres y lo que le dijeron.

- Poner límites a la comunicación: La ley no permite que el cobrador convierta su vida diaria en una campaña de hostigamiento.

Conocer estos derechos no elimina la deuda por sí solo. Pero sí cambia la conversación. Usted deja de reaccionar con miedo y empieza a responder con estrategia.

Qué No Pueden Hacer los Cobradores Prácticas Prohibidas

Una de las mejores maneras de protegerse es reconocer las banderas rojas. Cuando un cobrador cruza la línea, muchas veces intenta que usted actúe rápido y sin pensar. Si conoce las prácticas prohibidas, puede detectar el abuso antes de caer en presión innecesaria.

Acoso y llamadas repetitivas

Un cobrador no puede convertir su teléfono en una herramienta de castigo. Llamadas insistentes, repetidas o hechas con el propósito de molestar son una señal clara de problema. Tampoco debería llamarle fuera de horarios razonables.

Ejemplo común: usted no contestó por estar trabajando y la empresa deja varios mensajes seguidos en poco tiempo. Eso puede ser una forma de hostigamiento, no una gestión normal.

Amenazas que buscan asustarle

Un cobrador no puede amenazarle con arresto por una deuda de tarjeta de crédito. Tampoco puede decirle que “la policía va en camino” si no paga hoy. Las deudas civiles no se convierten automáticamente en delitos.

Otro ejemplo: le dicen que mañana mismo le van a quitar su carro, su casa o su sueldo, aunque no exista una orden judicial ni un proceso legal adecuado. Ese tipo de amenaza suele estar diseñado para sembrar pánico.

Si una llamada le hace sentir que debe pagar de inmediato para evitar la cárcel, deténgase. Esa presión suele ser una señal de alarma.

Mentiras sobre la deuda o sobre quién llama

Hay cobradores que exageran el monto, esconden quiénes son o se hacen pasar por abogados, tribunales o funcionarios. Eso también puede ser ilegal. Usted tiene derecho a saber con quién está hablando realmente.

Piense en este escenario. La persona dice: “Llamo del departamento legal” pero no explica el nombre de la firma, el acreedor original ni el número de cuenta. Luego le exige un pago por aplicación móvil en ese instante. Esa combinación merece mucha cautela.

Lenguaje abusivo o humillante

La ley tampoco permite insultos, gritos, palabras degradantes o presión verbal diseñada para quebrarle. Un cobrador puede pedir pago. No puede faltarle al respeto para conseguirlo.

Esto importa mucho cuando el consumidor ya está vulnerable. Una familia con renta atrasada, gastos médicos o estrés migratorio puede sentirse paralizada por una llamada agresiva. Aun así, el cobrador tiene límites.

Hablar con terceros sobre su deuda

Otro foco de confusión es la comunicación con su jefe, sus vecinos o sus familiares. Un cobrador no puede usar a otras personas para avergonzarle o presionarle. A veces puede intentar ubicarle, pero no debería revelar detalles de la deuda como forma de presión.

Ejemplo: llamar a su hermana y decirle que usted “se niega a pagar” o que “enfrenta consecuencias legales” por una deuda. Eso rebasa lo aceptable.

Señales rápidas para identificar problemas

- Le meten miedo con cárcel: Eso es una alerta seria en deudas de consumo.

- Le piden pagar sin verificar nada: Nunca entregue dinero sin confirmar la cuenta.

- Se niegan a mandar información por escrito: Eso debe hacerle pausar.

- Insultan o levantan la voz: El tono abusivo no es parte normal del proceso.

- Llaman a otras personas para avergonzarle: Esa táctica puede violar sus derechos.

Si una llamada le parece sospechosa, no tiene que resolverla en ese minuto. Puede terminar la conversación con calma, anotar lo ocurrido y preparar una respuesta por escrito.

El Plazo de Prescripción Cuándo una Deuda es Demasiado Vieja

Una de las ideas más importantes en debt collection laws in texas es el plazo de prescripción. Piénselo como una fecha límite para presentar una demanda. Si la deuda ya pasó esa etapa, el cobrador puede intentar contactarle, pero demandarle por esa cuenta puede ser otra historia.

En Texas, el plazo de prescripción para la mayoría de las deudas de consumo, como tarjetas de crédito y facturas médicas, es de cuatro años desde la fecha del último pago, según esta guía sobre leyes de cobro de deudas en Texas. Esa misma guía indica que intentar cobrar una deuda prescrita mediante una demanda puede violar la ley de Texas y la FDCPA.

La fecha que importa

Muchas personas creen que el reloj empieza cuando la cuenta se abrió o cuando apareció el problema por primera vez. En realidad, para muchas deudas de consumo, la fecha importante suele ser la del último pago.

Eso cambia mucho las cosas. Si usted hizo un pago pequeño hace tiempo pensando que solo estaba “ganando tiempo”, ese detalle puede afectar cómo se analiza la antigüedad de la cuenta.

El error que puede costar caro

Con una deuda vieja, el impulso natural es decir: “Sí, creo que esa cuenta era mía, puedo mandar algo simbólico”. Pero en cuentas antiguas eso puede ser riesgoso. Antes de admitir la deuda por escrito o hacer un pago, conviene revisar bien el historial.

Una deuda antigua merece una pausa, no una promesa rápida por teléfono.

También por eso es importante distinguir entre distintos tipos de problemas financieros. Si su situación incluye impuestos, el análisis puede ser diferente al de una tarjeta de crédito. Puede comparar ese panorama con esta guía sobre deudas de impuestos y bancarrota en Texas.

Cómo revisar si una deuda puede estar prescrita

Use esta lista básica:

- Busque la fecha del último pago.

- Revise estados de cuenta, correos y reportes que tenga guardados.

- No confirme la deuda por escrito antes de entender la cronología.

- No haga un pago “de buena fe” solo para quitarse la llamada.

- Si ya recibió demanda, responda rápido. Una defensa fuerte puede perderse si usted no contesta a tiempo.

El punto más importante es este. Que una deuda sea vieja no significa que desapareció mágicamente. Pero sí puede cambiar de manera radical lo que el cobrador puede hacer en la corte.

Cómo Responder a un Cobrador de Deudas Paso a Paso

Cuando llega la primera llamada, mucha gente siente que tiene dos opciones. Pagar de inmediato o colgar y esperar lo peor. En realidad, hay un camino intermedio mucho más seguro. Ese camino consiste en responder con orden.

Primer contacto por teléfono

No discuta los detalles de fondo al principio. Su objetivo en esa primera conversación es recoger información, no resolver el caso.

Anote lo siguiente:

- Nombre de la persona: pida nombre completo si es posible.

- Empresa de cobro: no se conforme con una frase vaga.

- Nombre del acreedor original: esto ayuda a identificar la cuenta.

- Monto que reclaman: escríbalo exactamente como lo digan.

- Dirección postal: la necesitará para responder por escrito.

Lo que conviene evitar es igual de importante. No dé su número de cuenta bancaria. No haga un pago por impulso. No diga “sí, esa deuda es mía” si todavía no ha verificado nada.

Pase del teléfono al papel

Después de la llamada, lo más prudente es disputar o pedir validación por escrito. El papel baja la presión y crea un registro claro. Si la deuda es incorrecta, duplicada, ya pagada o no es suya, este paso puede ayudarle a detener errores desde temprano.

Guarde una carpeta con capturas de pantalla, cartas, sobres, correos y notas de cada llamada. En cobro de deudas, el orden vale mucho.

Modelo simple de carta para pedir validación

Puede usar un formato sencillo como este y adaptarlo a su caso:

[Su nombre]

[Su dirección]

[Fecha][Nombre del cobrador o empresa]

[Dirección de la empresa]Estimados señores:

Recibí una comunicación sobre una supuesta deuda a mi nombre. Solicito la validación de la deuda por escrito. Por favor envíen información que identifique al acreedor original, el monto reclamado y los documentos que respalden que esta deuda me pertenece.

También solicito que toda comunicación futura sobre este asunto se haga por escrito.

Atentamente,

[Su nombre]

Envíe su carta de forma que pueda guardar comprobante de entrega. Conserve una copia exacta de lo que mandó.

Si quiere que dejen de llamarle

Existe otra herramienta útil. La carta de cese y desista. Sirve para exigir que el cobrador deje de comunicarse con usted, o limite ese contacto. No borra la deuda. Pero sí puede frenar llamadas insistentes.

Esto puede ser valioso cuando las comunicaciones están afectando su trabajo, su salud o la paz de su hogar. Aun así, use esta opción con cuidado si cree que la cuenta podría terminar en demanda, porque cortar la comunicación no elimina ese riesgo.

Si la deuda es real, pero usted no puede pagar

Algunas personas sí reconocen la cuenta, pero están en una situación financiera insostenible. En esos casos, antes de aceptar un acuerdo improvisado, conviene revisar el panorama completo. Para algunas familias, una guía inicial sobre cómo declararse en bancarrota puede ayudar a entender otras salidas legales.

Su lista de respuesta segura

- Mantenga la calma en la primera llamada.

- Pida datos básicos y anótelos.

- No admita la deuda sin verificar.

- No entregue acceso a su cuenta bancaria.

- Mande una solicitud escrita de validación.

- Guarde copia de todo.

- Si recibe papeles de corte, actúe de inmediato.

Ese orden sencillo evita muchos errores. El punto no es ignorar el problema. El punto es enfrentarlo con cuidado.

Defensas Legales y Situaciones Especiales en el Cobro de Deudas

Hay situaciones en las que las reglas generales no bastan. Algunas familias enfrentan riesgos adicionales por cómo manejan su dinero, por su estructura familiar o por problemas de fraude. En esos casos, entender los detalles puede marcar una diferencia grande.

Salarios protegidos, pero cuentas bancarias en riesgo

Texas ofrece una protección importante. Los salarios actuales están protegidos de embargos para la mayoría de las deudas de consumo, pero esa protección no se extiende automáticamente al dinero una vez depositado en una cuenta bancaria, según esta explicación sobre sus derechos de cobro de deudas en Texas.

Ese detalle sorprende a muchas personas. Creen que si su sueldo está protegido, el dinero sigue igual de protegido dentro del banco. No siempre es así. Para una familia que vive al día, una cuenta congelada puede significar renta atrasada, cheques rechazados o falta de dinero para medicinas.

Si quiere entender mejor ese riesgo específico, puede revisar esta guía sobre embargo de salario en Texas.

Robo de identidad en familias migrantes

La misma guía explica que Texas Finance Code §392.308 prohíbe el cobro de deudas por robo de identidad. En la práctica, este tema puede ser especialmente delicado en familias migrantes, donde varias personas comparten dirección, papeles, nombres parecidos o historial de crédito limitado.

Aquí suele haber miedo. Algunas víctimas temen reportar el fraude porque no quieren llamar la atención de autoridades o abrir preguntas sobre otros miembros del hogar. Ese miedo puede hacer que una deuda fraudulenta crezca o termine en demanda.

Ejemplo común: una madre descubre una cuenta abierta a nombre de su hijo joven, o una persona recibe cobros por una cuenta usada con sus datos sin autorización. En esos casos, no basta con decir “esa deuda no es mía” por teléfono. Hace falta construir evidencia y actuar con estrategia.

Cuando hay señales de robo de identidad, el silencio rara vez ayuda. Documentar temprano suele proteger más.

Cuando llega una citación judicial

Una llamada de cobro y una demanda no son lo mismo. Si recibe una carta de amenaza, todavía puede haber espacio para investigar. Si recibe una citación o documentos oficiales del tribunal, el reloj cambia.

No ignore esos papeles. Mucha gente pierde por no responder, no porque el cobrador tenga necesariamente toda la razón. Una demanda exige atención rápida, revisión de fechas, análisis de la deuda y posibles defensas.

Defensas que a veces aparecen

- La deuda no es suya: puede haber confusión de identidad o fraude.

- La cantidad está mal: cargos, intereses o saldos pueden tener errores.

- La cuenta ya fue pagada o resuelta: guarde prueba de pago o acuerdo.

- La demanda llegó tarde: la antigüedad de la deuda puede importar.

- La persona demandada no fue notificada correctamente: el proceso legal debe seguir reglas.

En casos complejos, la diferencia entre perder y defenderse bien suele estar en los documentos. No en lo que el cobrador repite por teléfono.

Preguntas Frecuentes sobre el Cobro de Deudas en Texas

¿Puede un cobrador llamar a mi jefe o a mi familia?

Puede intentar ubicarle, pero no debería usar a otras personas para avergonzarle o divulgar detalles de su deuda. Si habla con terceros de manera que revela su situación o busca presionarle socialmente, eso puede ser una señal de conducta indebida.

Si esto ocurre, anote quién recibió la llamada, cuándo pasó y qué se dijo. Esa información puede ser importante después.

¿Qué hago si la deuda no es mía o ya la pagué?

No la admita por teléfono. Pida información por escrito y dispute la cuenta también por escrito. Si ya pagó, busque recibos, estados de cuenta, cartas de liquidación o cualquier documento que muestre el historial.

Si sospecha robo de identidad, el asunto necesita todavía más cuidado. En ese escenario conviene actuar rápido y reunir pruebas antes de que el caso avance.

¿Es buena idea negociar un acuerdo de pago yo solo?

A veces sí. A veces no. Depende de si la deuda es correcta, de su antigüedad y de lo que le estén pidiendo aceptar.

Negociar sin revisar documentos puede salir mal. Usted podría aceptar una cantidad incorrecta, revivir una deuda vieja o comprometerse a pagos que no puede sostener. Si decide negociar, pida todo por escrito antes de enviar dinero.

¿Me pueden embargar el sueldo en Texas por una deuda de tarjeta de crédito?

Para la mayoría de las deudas de consumo, Texas protege los salarios actuales. Pero eso no significa que todo su dinero esté siempre intocable. Como se explicó antes, el análisis puede cambiar cuando el dinero ya está depositado en una cuenta bancaria.

Por eso no conviene confiar solo en lo que alguien diga por teléfono. Cada etapa del dinero puede recibir un trato distinto bajo la ley.

¿Debo ignorar las llamadas si creo que el cobrador está mintiendo?

Ignorar por completo no siempre es la mejor estrategia. Es mejor documentar y responder por escrito. Si solo desaparece, puede perder la oportunidad de disputar la deuda temprano o de detectar si luego llega una demanda.

Silencio no es lo mismo que protección. La respuesta correcta suele ser una respuesta cuidadosa.

¿Qué pasa si recibo documentos de la corte?

Actúe rápido. Revise la fecha, el tribunal y el nombre del demandante. No asuma que es “otra carta más”. Una demanda requiere atención inmediata, porque si usted no responde, el cobrador puede intentar obtener una resolución sin escuchar su versión.

¿Debo dar mi información bancaria para demostrar buena fe?

No. Ese es un error frecuente. Dar acceso a su cuenta demasiado pronto puede quitarle control. Primero confirme que la deuda sea válida, que el monto sea correcto y que el acuerdo esté claro por escrito.

¿Qué debo guardar desde el primer contacto?

Guarde todo lo que pueda:

- Notas de llamadas: fecha, hora, nombre y resumen.

- Mensajes de voz o textos: si los recibió.

- Cartas y sobres: incluso el sobre puede ser útil.

- Recibos o pruebas de pago anteriores: si existen.

- Copias de sus cartas: nunca mande el único original sin copia.

Mientras más orden tenga, más opciones reales tendrá para defenderse.

Si necesita ayuda legal con un caso de familia, planificación patrimonial o defensa penal, comuníquese hoy con La Oficina Legal de Bryan Fagan, PLLC para una consulta gratuita. Estamos aquí para ayudarle.