Skip to content

Skip to content

Sabemos que enfrentar una deuda con el IRS puede ser una de las situaciones más estresantes que una persona puede vivir. La buena noticia es que, contrario a lo que muchos creen, sí es posible eliminar ciertas deudas fiscales a través de la bancarrota. La bancarrota por deudas fiscales es una herramienta legal que, si se cumplen ciertos requisitos, puede darle un verdadero nuevo comienzo financiero.

Cómo la bancarrota puede aliviar la carga de sus deudas fiscales

Entendemos perfectamente la presión que siente con los avisos del IRS, las multas y los intereses que nunca dejan de crecer. Es fácil sentir que no hay salida, pero queremos que sepa que no está solo y que existen soluciones reales y legales a su alcance.

Ver la bancarrota como un fracaso es un error. En realidad, es una herramienta estratégica diseñada para ayudar a personas honestas como usted a recuperar su estabilidad. En lugar de vivir con el miedo constante a que le embarguen el sueldo o pongan un gravamen sobre su casa, la bancarrota le ofrece un camino claro para resolver estas deudas.

El proceso puede parecer complicado, pero su objetivo es simple: darle la oportunidad de empezar de cero. La clave está en entender qué tipo de deudas con el IRS califican para ser eliminadas y cuál es el procedimiento correcto a seguir aquí en Texas.

Una solución en tiempos difíciles

Los problemas financieros no son algo que le pasa solo a usted; muchas veces son un reflejo de lo que está pasando en la economía en general. Por ejemplo, las dificultades económicas han provocado que las quiebras empresariales a nivel mundial alcancen su punto más alto en 12 años, con un crecimiento del 5% anual. Aunque se esperaba una mejora, los riesgos continuaron por las duras condiciones financieras y la incertidumbre. Puede conocer más detalles sobre este informe de quiebras globales para entender el contexto.

Esto solo demuestra que usted no es la única persona que atraviesa dificultades. Miles de personas y empresas usan las leyes a su favor para reestructurar sus finanzas. La bancarrota le da protecciones legales específicas para frenar las acciones de cobro y reorganizar su vida.

Piense en la bancarrota como una señal de "alto" legal que se le impone al IRS. Tan pronto como usted presenta su caso, la ley activa una suspensión automática que detiene la mayoría de las actividades de cobro, dándole el respiro que tanto necesita para poner sus finanzas en orden.

Ya sea que necesite eliminar por completo una deuda de impuestos sobre la renta antigua o crear un plan de pagos manejable para deudas más recientes, la bancarrota ofrece distintos caminos. Explorar opciones como el Capítulo 7 (liquidación) o el Capítulo 13 (reorganización) con un abogado puede aclarar cuál se adapta mejor a su situación familiar y financiera. Nuestro objetivo es darle la tranquilidad de saber que hay esperanza y un plan de acción concreto para salir adelante.

Las reglas clave para eliminar sus deudas del IRS

Muchas personas creen que declararse en bancarrota es una solución mágica para todas las deudas, pero cuando se trata del IRS, las cosas son un poco más complicadas. No todas las deudas fiscales se pueden borrar automáticamente. Para que una deuda de impuestos sobre la renta pueda ser eliminada, tiene que cumplir con una serie de reglas de tiempo muy estrictas.

Piénselo como una caja fuerte con varios cerrojos. Usted necesita la combinación correcta para cada uno de ellos antes de que la puerta se abra y pueda liberarse de esa carga. Entender estas reglas es el primer paso para saber si la bancarrota realmente puede ayudarle con su situación fiscal. Vamos a desglosarlas una por una.

La regla de los 3 años

La primera condición, y una de las más importantes, es la regla de los 3 años. Esta regla dice que la declaración de impuestos original para la deuda que quiere eliminar debía presentarse hace al menos tres años. Y ojo, esto incluye cualquier prórroga que haya solicitado.

Por ejemplo, si su declaración de impuestos del 2020 debía presentarse el 15 de abril de 2021, no podría declararse en bancarrota para eliminar esa deuda antes del 15 de abril de 2024. El propósito de esta regla es simple: evitar que la gente use la bancarrota como una vía de escape inmediata para impuestos que acaban de acumularse.

La regla de los 2 años

Luego viene la regla de los 2 años. Esto significa que usted debe haber presentado la declaración de impuestos correspondiente a esa deuda hace al menos dos años. No importa si la presentó tarde, lo que cuenta es que la haya presentado.

Si usted nunca presentó la declaración para un año fiscal en particular, la deuda de ese año jamás podrá ser eliminada en bancarrota. La ley es clara: para poder beneficiarse de la protección de la bancarrota, primero debe haber hecho un esfuerzo de buena fe para cumplir con sus obligaciones fiscales.

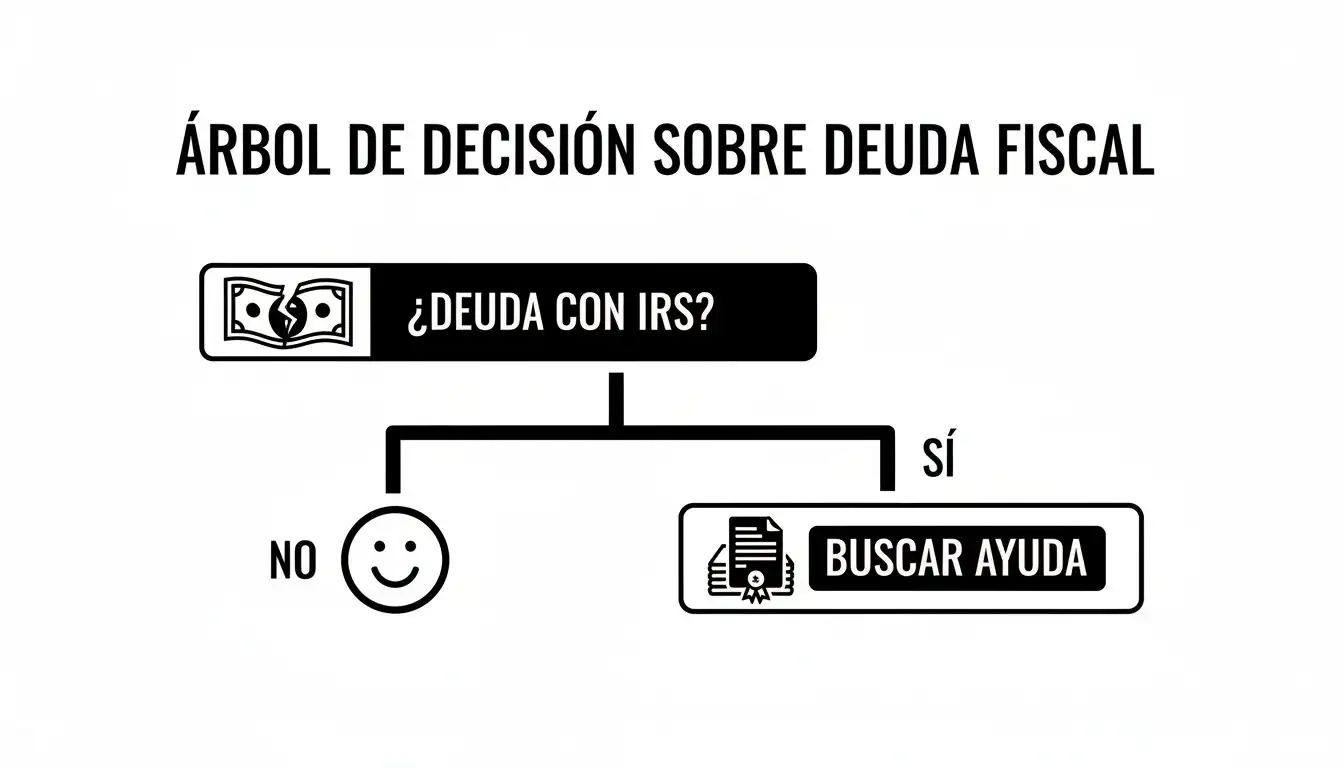

El siguiente diagrama simplifica el primer paso al enfrentar una deuda fiscal y por qué es tan importante buscar ayuda profesional.

Como puede ver, en cuanto se da cuenta de que tiene una deuda con el IRS, el camino más seguro es buscar asesoría legal. El proceso está lleno de matices y reglas que pueden ser muy confusas.

La regla de los 240 días

La última regla de tiempo es la regla de los 240 días. El IRS debe haber evaluado el impuesto (es decir, registrarlo oficialmente en sus libros contables) al menos 240 días antes de que usted presente su caso de bancarrota.

Normalmente, la fecha de evaluación es muy cercana a la fecha en que presenta su declaración. Sin embargo, si el IRS le hace una auditoría y determina que debe más impuestos, la cuenta regresiva de los 240 días empieza a correr desde la fecha de esa nueva evaluación.

Ejemplo práctico:

Digamos que su declaración de 2019 se vencía en abril de 2020. Usted la presentó con retraso, en junio de 2022. El IRS evaluó los impuestos en julio de 2022. Para que esta deuda sea eliminable, debe cumplir lo siguiente:

- Tres años desde abril de 2020 (cumplido).

- Dos años desde que la presentó en junio de 2022 (así que debe esperar hasta junio de 2024).

- 240 días desde que el IRS la evaluó en julio de 2022 (cumplido).

En este escenario, la fecha clave que le impediría actuar antes sería junio de 2024.

Excepciones importantes que debe conocer

Es fundamental que entienda que, incluso si cumple con todas las reglas de tiempo, hay ciertas deudas con el IRS que no se pueden borrar. La bancarrota no es una salida si ha habido mala fe o si se trata de ciertos tipos de impuestos.

- Fraude o evasión fiscal: Si usted presentó una declaración de impuestos fraudulenta o intentó evadir sus obligaciones fiscales a propósito, esa deuda lo seguirá a todas partes. No se puede descargar.

- Impuestos sobre la nómina: Si usted es empleador y debe impuestos retenidos de los salarios de sus empleados (conocidos como "trust fund taxes"), estos no son descargables bajo ninguna circunstancia. El gobierno los considera un fideicomiso sagrado.

Como puede ver, estas reglas son un verdadero laberinto. Un pequeño error al calcular los plazos puede hacer que todo su esfuerzo en la bancarrota sea en vano. Por eso, es tan importante trabajar con un abogado que pueda analizar su historial fiscal, determinar con precisión qué deudas califican y, sobre todo, cuál es el momento exacto para actuar.

Capítulo 7 vs. Capítulo 13 para sus deudas fiscales

Una vez que sabe que su deuda fiscal podría calificar para ser eliminada en bancarrota, llega la siguiente gran pregunta: ¿qué camino tomar? Las dos rutas más comunes para las personas son el Capítulo 7 y el Capítulo 13.

Aunque los nombres suenen técnicos, la diferencia es bastante sencilla. Cada uno trata las deudas con el IRS de una manera completamente distinta, y elegir el correcto es fundamental para su futuro financiero.

La decisión no es un capricho. Depende de sus ingresos, del tipo de deuda fiscal que tenga y de si quiere proteger ciertos bienes, como su casa. Piénselo como elegir una herramienta: un martillo es genial para un clavo, pero inútil para un tornillo. Un abogado puede ayudarle a analizar su situación para que escoja la herramienta correcta.

Capítulo 7: una solución rápida

A la bancarrota del Capítulo 7 se le suele llamar la bancarrota de "liquidación" o "borrón y cuenta nueva". El objetivo es simple y directo: eliminar sus deudas que califican de forma rápida, normalmente en unos pocos meses, sin tener que entrar en un plan de pagos.

Si su deuda de impuestos sobre la renta cumple con las famosas reglas de tiempo (la de 3 años, la de 2 años y la de 240 días), el Capítulo 7 puede hacerla desaparecer por completo.

Pero hay un requisito clave. Para acogerse al Capítulo 7 en Texas, usted debe pasar la "prueba de medios" (means test). Esto, en términos simples, significa que sus ingresos deben estar por debajo del promedio para un hogar de su tamaño en el estado.

El Capítulo 7 es la opción ideal si su meta principal es deshacerse de viejas deudas fiscales y otras deudas sin garantía (como tarjetas de crédito o facturas médicas) lo más pronto posible. También es para usted si no tiene bienes de gran valor que no estén protegidos por la ley.

Si califica, un síndico del tribunal podría vender sus bienes "no exentos" (aquellos que la ley no protege) para pagar a sus acreedores. La buena noticia es que las leyes de exención de Texas son muy generosas. Por ejemplo, para saber cómo se protege su vivienda, puede aprender más sobre la exención de homestead en Texas en nuestro blog. Esta protección es una de las más fuertes del país y un verdadero salvavidas para las familias de Texas.

Capítulo 13: un plan de reorganización

¿Qué pasa si sus ingresos son demasiado altos para el Capítulo 7? ¿O si tiene deudas fiscales que no se pueden borrar, como impuestos muy recientes o de nómina? Aquí es donde el Capítulo 13 se convierte en su mejor aliado.

El Capítulo 13 no elimina sus deudas de inmediato. En su lugar, le permite crear un plan de pago de 3 a 5 años para ponerse al día con sus deudas de una forma que realmente pueda manejar.

Para las deudas con el IRS, el Capítulo 13 tiene ventajas muy importantes:

- Paga deudas no descargables: Le da la oportunidad de pagar esos impuestos recientes o de nómina en cuotas mensuales manejables, y lo más importante, detiene la acumulación de intereses y multas del IRS.

- Protege sus bienes: Es la mejor ruta si necesita proteger activos importantes, como una casa con mucho capital acumulado o un segundo coche que no estaría cubierto en un Capítulo 7.

- Frena las acciones de cobro: Al igual que el Capítulo 7, en cuanto presenta el caso, la "suspensión automática" detiene de inmediato cualquier embargo o gravamen del IRS. Esto le da el control de la situación.

Por ejemplo, si usted debe $20,000 en impuestos recientes que no se pueden eliminar, en lugar de enfrentarse a que el IRS embargue su sueldo, podría proponer un plan para pagar $333 al mes durante 5 años. Esta estructura le da la tranquilidad de saber exactamente qué pagar y le permite cumplir sin que su vida se venga abajo.

Comparación entre Capítulo 7 y Capítulo 13 para deudas fiscales

Para ayudarle a visualizar mejor las diferencias, hemos creado esta tabla. Aquí se resumen los puntos clave para que pueda entender qué opción podría ajustarse mejor a su situación con el IRS.

| Característica | Bancarrota Capítulo 7 | Bancarrota Capítulo 13 |

|---|---|---|

| Objetivo Principal | Eliminar rápidamente las deudas que califican. | Reorganizar y pagar las deudas a lo largo del tiempo. |

| Duración | Generalmente 3-6 meses. | Plan de pagos de 3 a 5 años. |

| Requisito de Ingresos | Debe pasar la "prueba de medios" (ingresos bajos). | No hay límite de ingresos, pero debe poder hacer los pagos. |

| Deudas Fiscales | Solo elimina deudas fiscales antiguas que califican. | Permite pagar deudas no descargables (recientes, de nómina) en cuotas. |

| Protección de Bienes | Protege bienes "exentos". Los no exentos pueden ser vendidos. | Protege todos sus bienes, siempre que cumpla con el plan de pago. |

| Ideal Para… | Personas con pocos bienes no exentos y deudas antiguas. | Personas con ingresos estables, deudas fiscales no descargables o bienes que quieren proteger. |

Como puede ver, la elección entre una bancarrota por deudas fiscales (tax debts bankruptcy) bajo el Capítulo 7 o el Capítulo 13 depende de si busca una eliminación rápida o una reestructuración a largo plazo. No hay una respuesta única, solo la que es mejor para usted.

Las deudas fiscales que la bancarrota no puede eliminar

Si bien la bancarrota puede ser una herramienta poderosa para manejar las deudas de impuestos, es crucial ser realistas. No es una varita mágica que borra cualquier problema con el IRS. Hay ciertas deudas fiscales que, simplemente, no se pueden eliminar a través de la bancarrota.

Entender cuáles son estas deudas "no descargables" desde el principio es fundamental. Conocer las reglas le evitará sorpresas desagradables y le permitirá trazar un plan financiero que de verdad funcione. Veamos cuáles son las deudas fiscales que la bancarrota no perdona.

Impuestos demasiado recientes

La razón más común por la que una deuda de impuestos no califica para ser eliminada es bastante simple: es demasiado nueva. Como ya vimos, para que una deuda de impuesto sobre la renta se pueda descargar, debe cumplir con un calendario muy estricto: la regla de los 3 años, la de los 2 años y la de los 240 días.

Si su deuda no cumple con todas y cada una de estas reglas de tiempo, no se podrá eliminar en una bancarrota del Capítulo 7. Por ejemplo, una deuda del año fiscal que acaba de pasar casi nunca calificará. La ley está diseñada así para evitar que alguien acumule impuestos y, de inmediato, se declare en bancarrota para no pagarlos.

Los "impuestos fiduciarios" o trust fund taxes

Hay una categoría de impuestos que la ley trata con una seriedad especial y que la bancarrota casi nunca toca. Se conocen como "impuestos fiduciarios" o trust fund taxes.

Estos son impuestos que un empleador retiene del salario de sus empleados con la promesa de entregarlos al gobierno. Los más comunes son:

- Impuestos de FICA: Los fondos que van para el Seguro Social y Medicare.

- Impuestos sobre la nómina: La porción del impuesto sobre la renta que se le quita del cheque a cada trabajador.

El gobierno ve al empleador como un custodio de ese dinero. No es dinero de la empresa, sino de los empleados y del fisco. Por eso, si un empleador no entrega esos fondos, la deuda personal que se genera no es descargable en bancarrota, sin importar cuánto tiempo pase.

Piénselo así: el gobierno le confió ese dinero para que se lo entregara. Quedárselo es visto como una violación de confianza muy grave, una que la protección de la bancarrota no cubre.

Deudas por fraude o evasión fiscal

La honestidad es clave en cualquier proceso de bancarrota. Si usted ha actuado de mala fe con el IRS, la bancarrota no le servirá de escudo para esas deudas. Cualquier deuda fiscal que venga de un acto de fraude o evasión intencional es imposible de eliminar.

Esto cubre situaciones como:

- Presentar una declaración fraudulenta: Si usted mintió a propósito en su declaración, como inflar deducciones o esconder ingresos, esa deuda le perseguirá.

- Evasión fiscal deliberada: Se refiere a cualquier intento consciente de esquivar el pago de impuestos que usted sabe que debe.

- Nunca haber presentado la declaración: Si usted nunca presentó una declaración de impuestos y el IRS le descubre y le calcula una deuda, esa deuda, por lo general, no se puede descargar.

Imagine que usted trabajó por su cuenta, recibió pagos en efectivo durante años y nunca los declaró. Si el IRS le audita y determina que debe $50,000, esa cantidad no desaparecerá con la bancarrota. La ley exige que haya hecho un esfuerzo de buena fe para cumplir con sus obligaciones fiscales antes de poder beneficiarse de la bancarrota por deudas fiscales (tax debts bankruptcy). Entender estas excepciones es el primer paso para saber si esta es una opción viable para usted.

Los pasos a seguir para la bancarrota por deudas fiscales en Texas

Tomar la decisión de declararse en bancarrota es un paso enorme. Es completamente normal que, una vez tomada la decisión, usted se pregunte: "¿Y ahora qué hago?". Queremos que se sienta seguro en este proceso, no abrumado. Esta sección es una guía práctica, un mapa detallado para navegar la bancarrota por deudas fiscales aquí mismo, en Texas, explicado de forma clara y directa.

Piense en este camino no como un laberinto confuso, sino como una serie de puertas que usted debe abrir en el orden correcto. Con la orientación adecuada, cada paso se vuelve manejable y le acerca a recuperar su estabilidad financiera.

Paso 1: Hable con un abogado de bancarrota

Antes de mover un solo papel, lo más importante que puede hacer es consultar a un abogado con experiencia específica en casos de bancarrota fiscal. Este no es un proceso para intentar hacerlo por su cuenta; las reglas son muy complejas y un pequeño error podría costarle la oportunidad de eliminar sus deudas.

Un abogado calificado analizará su situación a fondo, confirmará cuáles de sus deudas con el IRS son realmente descargables y le ayudará a decidir si el Capítulo 7 o el Capítulo 13 es la mejor opción para usted y su familia. Esa primera consulta es la base sobre la que se construirá todo su caso.

Paso 2: Reúna todos sus documentos

Una vez que tenga a su abogado, es momento de empezar a juntar la papelería. Su abogado le dará una lista precisa, pero por lo general, usted va a necesitar preparar lo siguiente:

- Declaraciones de impuestos: Copias de todas las declaraciones federales que haya presentado en los últimos años.

- Comunicaciones del IRS: Cualquier carta, aviso de deuda o notificación que haya recibido.

- Registros financieros: Estados de cuenta bancarios, recibos de sueldo, títulos de propiedad y cualquier documento que demuestre sus ingresos, gastos, deudas y bienes.

Tener todo esto bien organizado acelera muchísimo el trabajo y garantiza que la petición de bancarrota sea lo más precisa posible. Si le falta alguna declaración, no se preocupe, su abogado puede ayudarle a presentarla, ya que es un requisito indispensable.

Paso 3: Complete el curso de asesoramiento crediticio

La ley de bancarrota exige que toda persona que se declare en quiebra complete un curso de asesoramiento crediticio. Este curso debe ser de una agencia aprobada por el gobierno y usted tiene que tomarlo dentro de los 180 días antes de presentar su caso.

El propósito de este requisito es asegurar que usted ha explorado todas las alternativas. El curso es bastante sencillo, se puede hacer por internet o por teléfono, y al terminarlo recibirá un certificado que es obligatorio incluir en su petición de bancarrota.

Piense en este curso como una revisión final antes del despegue. Es una formalidad que confirma que la bancarrota es, de hecho, la solución más adecuada para su situación financiera en este momento.

Paso 4: Presente la petición y active la suspensión automática

Con todos los documentos y su certificado del curso en mano, su abogado preparará y presentará formalmente su petición de bancarrota ante el tribunal federal de Texas que le corresponda. Justo en el momento en que se presenta, sucede algo muy poderoso: se activa la suspensión automática (automatic stay).

La suspensión automática es una orden judicial inmediata que prohíbe a la mayoría de sus acreedores, incluyendo al IRS, continuar con cualquier intento de cobro. Esto significa que las llamadas incesantes, las cartas de cobro, los embargos de salario y los gravámenes bancarios tienen que parar en seco. Este es, para muchos, el primer gran respiro en mucho tiempo.

Para entender mejor el proceso general, le puede ser útil revisar nuestra guía sobre cómo declararse en bancarrota en Texas, donde encontrará más detalles.

Paso 5: La reunión de acreedores y los últimos pasos

Aproximadamente un mes después de presentar su caso, usted tendrá que asistir a una reunión breve conocida como la "Reunión de Acreedores" o "Junta 341". Aunque el nombre puede sonar intimidante, los acreedores rara vez se presentan.

En esta reunión, un funcionario del tribunal llamado "síndico de bancarrota" le hará algunas preguntas bajo juramento sobre la información que incluyó en su petición. No se preocupe, su abogado estará a su lado durante todo el proceso.

Después de esta junta, si usted está en un Capítulo 7, el proceso suele terminar en unos pocos meses con la "descarga" o eliminación oficial de sus deudas, incluidas las fiscales que calificaron. Si está en un Capítulo 13, en este punto comenzará a realizar los pagos de su plan aprobado.

El rol crucial de un abogado en su caso de bancarrota fiscal

Enfrentar una bancarrota por deudas con el IRS sin un experto a su lado es como tratar de navegar un laberinto con los ojos vendados. Es un camino lleno de reglas complejas, plazos estrictos y trampas legales que pueden costarle muy caro. En el mundo de la bancarrota por deudas fiscales, un abogado no es solo alguien que llena papeles; es su estratega, su defensor y su guía personal.

Un abogado que se especializa en estos casos no solo conoce la ley al dedillo, sino que sabe cómo usarla a su favor. Se sentará con usted, analizará cada una de sus deudas y le dirá con claridad cuáles se pueden eliminar y cuáles no. Este primer paso es vital, porque un error aquí podría dejarle cargando con una deuda que creía haber dejado atrás.

Su estratega financiero y defensor legal

El trabajo del abogado es asegurarse de que usted tome las decisiones correctas desde el principio. Le ayudará a decidir si le conviene más un Capítulo 7 o un Capítulo 13, una decisión que depende de sus ingresos, sus bienes y el tipo de deuda fiscal que tiene. Se encargará de que cada formulario esté perfecto y que cada plazo se cumpla, evitando errores que podrían hacer que su caso sea desestimado.

Un buen abogado ve oportunidades donde otros no las ven. Podría, por ejemplo, encontrar errores en cómo el IRS calculó su deuda o negociar directamente con el síndico de la bancarrota para proteger sus bienes más valiosos, como su casa o su coche. Si está buscando un profesional de confianza que entienda su situación, nuestra guía sobre abogados de bancarrota que hablen español es un excelente punto de partida.

Invertir en un buen abogado es, en realidad, una inversión en su tranquilidad y en la recuperación de su futuro financiero. Le da la certeza de que su caso está en manos expertas, permitiéndole enfocarse en reconstruir su vida sin la presión constante de la deuda.

El contexto económico y la importancia de la asesoría

Usted no está solo en esto. Las dificultades financieras son una realidad para millones de personas. Para que se haga una idea, la deuda mundial alcanzó un récord al cierre de 2026, sumando 348,3 billones de dólares. Esto demuestra que los problemas económicos son comunes y que buscar ayuda profesional es la decisión más inteligente. Puede leer más sobre el panorama de la deuda mundial para entender el contexto.

En un entorno tan complejo, tener un abogado le da una ventaja estratégica para resolver su situación de la mejor manera posible.

Preguntas frecuentes sobre la bancarrota y deudas con el IRS

Lidiar con deudas del IRS ya es bastante estresante. Si a eso le suma la idea de la bancarrota, es normal que se sienta abrumado y lleno de preguntas. En nuestra oficina, hemos escuchado todas las dudas imaginables, y queremos darle respuestas claras y directas para que entienda bien sus opciones.

Aquí le explicamos algunas de las preguntas más comunes que nos hacen nuestros clientes en Texas.

¿La bancarrota puede detener un embargo de sueldo o un gravamen del IRS?

Casi siempre, sí. En el momento justo en que usted presenta su caso de bancarrota, se pone en marcha una protección legal muy poderosa llamada "suspensión automática" (automatic stay).

Piensa en ello como un gran botón de pausa. Esta orden judicial obliga a casi todos sus acreedores, incluyendo al IRS, a detener de inmediato cualquier intento de cobro. Esto significa que se frenan los embargos de salario, los congelamientos de cuentas bancarias y la creación de nuevos gravámenes fiscales. Es un respiro inmediato que le devuelve el control de la situación.

Ahora bien, hay un detalle importante: si el IRS ya le había puesto un gravamen sobre una propiedad (como su casa) antes de que se declarara en bancarrota, ese gravamen podría seguir ahí. Aunque la deuda personal se elimine, el gravamen sobre la propiedad a veces sobrevive.

¿Qué pasa si me quiero declarar en bancarrota pero no he presentado algunas declaraciones de impuestos?

Sí, todavía es posible declararse en bancarrota, pero la situación se complica un poco y hay que dar algunos pasos previos. Para que una deuda de impuestos se pueda eliminar, es un requisito fundamental haber presentado una declaración de impuestos honesta y correcta para ese año.

Si usted nunca presentó la declaración, la deuda de ese año fiscal, por lo general, no se podrá descargar. Pero no todo está perdido. Un abogado puede guiarle para ponerse al día y presentar esas declaraciones atrasadas. Este es un paso crucial que debe completar antes de siquiera pensar en presentar la bancarrota.

Si me declaro en bancarrota en Texas, ¿voy a perder mi casa?

No necesariamente. De hecho, Texas tiene una de las mejores protecciones del país para sus bienes, y la más importante es la exención de "homestead" (vivienda familiar).

Esta ley protege el valor total de su casa principal en la mayoría de las bancarrotas del Capítulo 7, sin importar su valor. Si un Capítulo 13 es una mejor opción para usted, mantendrá todas sus propiedades, incluyendo su casa, mientras sigue un plan de pagos que pueda manejar. Un abogado con experiencia analizará su caso para explicarle exactamente cómo estas protecciones de Texas le benefician a usted y a su familia.

Si necesita ayuda legal con un caso de familia, planificación patrimonial o defensa penal, comuníquese hoy con La Oficina Legal de Bryan Fagan para una consulta gratuita. Estamos aquí para ayudarle.