Skip to content

Skip to content

Planificar cómo protegerá su patrimonio y a su familia puede parecer una tarea complicada, pero entender las herramientas legales a su disposición es el primer paso para asegurar su tranquilidad. Un fideicomiso, en palabras sencillas, es como crear un plan detallado para sus bienes. Es un acuerdo legal donde usted (el fideicomitente) le encarga sus activos a una persona de confianza (el fiduciario). Esta persona los administrará siguiendo sus reglas para el beneficio de quienes usted elija (los beneficiarios). Es una herramienta increíblemente poderosa para decidir exactamente cómo y cuándo se repartirá su patrimonio, brindándole control y seguridad.

Entendiendo qué es un fideicomiso en Texas

Sabemos que planificar el futuro de su patrimonio puede sonar abrumador, pero entender las herramientas a su disposición es el primer y más importante paso para proteger a su familia. En La Oficina Legal de Bryan Fagan, entendemos sus preocupaciones. Mucha gente cree que los fideicomisos son solo para millonarios, pero la realidad es que son una pieza fundamental en la planificación patrimonial para muchísimas familias en Texas que simplemente quieren dejar un legado claro y evitarle complicaciones legales a sus seres queridos.

Piense en un fideicomiso como una caja de seguridad personal para sus bienes más importantes: su casa, sus cuentas de banco, sus inversiones. Usted es quien pone las reglas sobre cómo se debe manejar y repartir todo lo que hay dentro de esa caja, tanto mientras vive como cuando ya no esté.

Esta estructura legal, regida por el Código de Sucesiones de Texas, le da un nivel de control que un simple testamento no puede igualar. Le permite ser muy específico con sus deseos, como, por ejemplo, asegurarse de que el dinero para la universidad de sus nietos se use solo para eso, o proteger el patrimonio de decisiones financieras poco afortunadas que un heredero joven podría tomar. Es un acto de previsión que ofrece paz mental.

Los tres pilares de un fideicomiso

Para que todo esto funcione, un fideicomiso siempre se apoya en tres roles clave. Es fundamental entender quién es quién y qué hace cada uno para que sus instrucciones se cumplan al pie de la letra.

Para visualizarlo mejor, hemos creado esta tabla sencilla que resume los roles y responsabilidades de cada parte involucrada.

Las tres partes clave de un fideicomiso en Texas

| Rol en el fideicomiso | ¿Quién es? | Responsabilidad principal |

|---|---|---|

| Fideicomitente (Grantor) | La persona que crea el fideicomiso y aporta los bienes. ¡Ese es usted! | Establecer todas las reglas, nombrar al fiduciario y a los beneficiarios. |

| Fiduciario (Trustee) | La persona o entidad (como un banco) que gestiona los bienes del fideicomiso. | Seguir sus instrucciones, administrar los activos de forma responsable y actuar siempre en el mejor interés de los beneficiarios. |

| Beneficiario (Beneficiary) | La persona o grupo de personas que recibirán los bienes o el provecho del fideicomiso. | Recibir los beneficios del fideicomiso según las condiciones que usted estableció. |

Como puede ver, cada pieza tiene su propósito. En muchos fideicomisos comunes, como el fideicomiso revocable en vida, la misma persona puede ser los tres a la vez: usted es el fideicomitente que crea las reglas, el fiduciario que maneja el dinero y el beneficiario que lo disfruta mientras viva. Esto le da control total y flexibilidad.

La popularidad de esta herramienta no es ninguna casualidad. Su eficacia está más que demostrada, especialmente cuando se busca proteger patrimonios. Por ejemplo, un estudio reciente reveló que el 45% de las familias de altos ingresos en Estados Unidos confían en los fideicomisos para su planificación patrimonial.

Por supuesto, es crucial conocer los pros y contras de un fideicomiso para estar seguro de que esta es la herramienta correcta para sus metas y las de su familia.

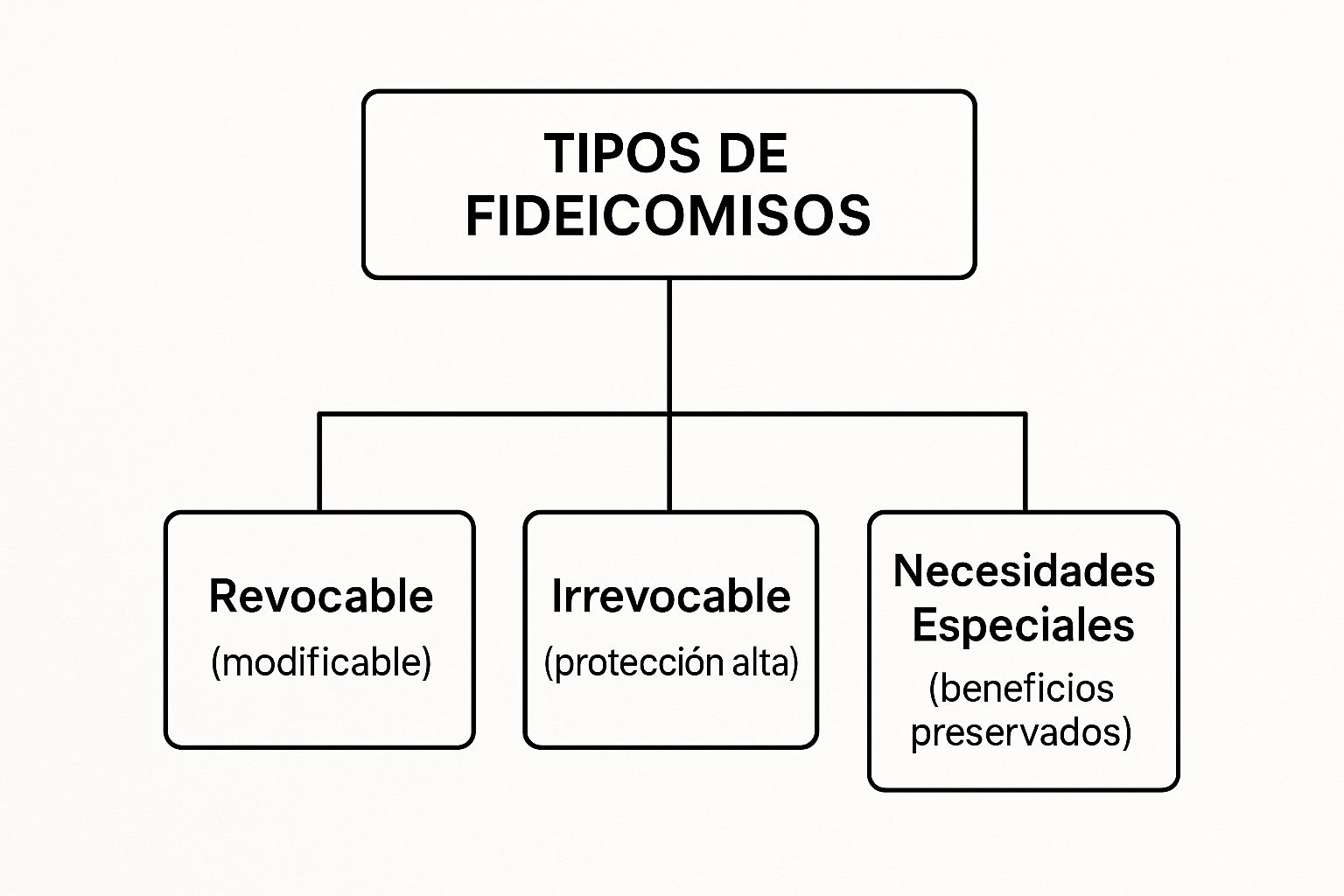

Explorando los tipos de fideicomisos más comunes

Sabemos que cada familia es un mundo, y por eso no hay una fórmula mágica que sirva para todos a la hora de planificar un patrimonio. No todos los fideicomisos son iguales; el que mejor se adapte a usted dependerá de sus metas y de lo que quiera asegurar para sus seres queridos.

En Texas, hay varias opciones sobre la mesa, pero la mayoría de las familias terminan eligiendo entre dos grandes categorías: los revocables y los irrevocables. A continuación, vamos a desglosar qué significa cada uno con ejemplos claros para que pueda empezar a ver cuál encaja mejor con su visión de futuro.

Este diagrama le dará una idea visual de las tres categorías principales de las que hablaremos.

Como puede ver, cada tipo de fideicomiso ofrece un equilibrio diferente entre control, protección y propósito, ajustándose a las distintas necesidades que tiene cada familia.

Fideicomiso revocable en vida (Living Trust)

Imagine un fideicomiso revocable como un plan patrimonial hecho de arcilla moldeable. La palabra clave aquí es "revocable", que simplemente significa que puede cambiarlo, ajustarlo o incluso deshacerlo por completo en cualquier momento mientras usted esté vivo.

- Usted tiene el control total: Sigue siendo el dueño absoluto de sus bienes. Puede añadir o quitar propiedades, cambiar quiénes serán los beneficiarios o ajustar las instrucciones si su vida cambia, como con el nacimiento de un nieto o un divorcio.

- Privacidad y rapidez: Su mayor ventaja es que les ahorra a sus herederos el dolor de cabeza del proceso de sucesión judicial (probate), que suele ser público, caro y muy lento en Texas. Con este fideicomiso, los bienes se transfieren de forma privada y ágil.

Ejemplo práctico: una pareja joven con hijos pequeños podría crear un fideicomiso revocable. Si más adelante tienen más hijos o su situación financiera mejora, pueden actualizar el documento sin complicaciones para que refleje su nueva realidad. Además de esta flexibilidad, es clave entender por qué es útil tener un testamento junto con tu fideicomiso revocable para tener una protección completa.

Fideicomiso irrevocable

Por otro lado, un fideicomiso irrevocable es como una caja fuerte. Una vez que mete sus bienes ahí, por lo general, la puerta se cierra y no puede hacer cambios. Básicamente, usted cede el control a cambio de una protección mucho más robusta.

Al poner sus bienes en un fideicomiso irrevocable, legalmente dejan de ser suyos. Esa separación es precisamente lo que le da su poder: protege su patrimonio de acreedores, demandas y, en algunos casos, puede ayudar a reducir los impuestos sobre la herencia.

Ejemplo práctico: un dueño de negocio que quiere proteger sus ahorros personales de los riesgos de la empresa podría elegir esta opción. De esa forma, si el negocio se mete en problemas legales, los bienes que están dentro del fideicomiso irrevocable quedan completamente blindados.

Fideicomiso para necesidades especiales

Este es un tipo de fideicomiso con un propósito muy específico y humano: cuidar a un ser querido con alguna discapacidad sin que pierda sus beneficios del gobierno, como Medicaid o el Ingreso de Seguridad Suplementario (SSI).

El dinero del fideicomiso no se le entrega directamente, sino que se usa para pagar gastos que mejoran su calidad de vida, como terapias, educación especial o actividades recreativas. Así se asegura de que su familiar esté bien cuidado sin descalificarlo de la ayuda pública que tanto necesita.

Para tener una idea más completa de lo versátil que puede ser esta herramienta legal, vale la pena conocer también el fideicomiso de garantías, que aunque se usa en el mundo de los negocios, demuestra lo adaptable que es esta figura.

Los beneficios de un fideicomiso para su familia

Tomar la decisión de crear un fideicomiso es mucho más que un simple trámite legal; es un acto de amor y protección hacia su familia. Entendemos que su prioridad es asegurar que sus seres queridos estén cuidados, y un fideicomiso es una de las herramientas más efectivas para lograrlo, brindándole una inmensa paz mental.

Una de las ventajas más grandes, y que más agradecen las familias, es poder evitar el proceso de sucesión judicial, conocido en inglés como probate. Piénselo: este es un procedimiento público, a menudo lento y bastante caro, que puede arrastrar el patrimonio familiar durante meses o incluso años.

Con un fideicomiso, todo ese proceso desaparece. La transferencia de sus bienes se maneja de forma privada y mucho más rápida, ahorrándole a su familia tiempo, dinero y un estrés innecesario en un momento que ya de por sí es muy difícil.

Control total sobre su legado

Un fideicomiso le otorga un control preciso y detallado sobre cómo y cuándo se distribuirán sus activos. Esto marca una gran diferencia con un testamento, que generalmente entrega la herencia de golpe, sin importar si los herederos están preparados para recibirla.

Imagínese que puede establecer condiciones específicas. Por ejemplo, puede decidir que sus hijos reciban su herencia por etapas: una parte al cumplir 25 años para terminar sus estudios, otra a los 30 para el enganche de una casa, y el resto más adelante. Esta estructura asegura que el patrimonio que tanto le costó construir se use de manera inteligente y responsable.

De igual forma, si tiene un familiar que no es el mejor administrando el dinero o tiene alguna necesidad especial, el fideicomiso es la herramienta perfecta. Garantiza que reciba apoyo financiero constante sin entregarle una suma de dinero que podría manejar mal o que lo deje vulnerable.

Un fideicomiso bien estructurado no solo transfiere su patrimonio; también transmite sus valores y su sabiduría, protegiendo a sus beneficiarios de malas decisiones y de influencias externas.

Protección de sus bienes y su privacidad

Además de controlar cómo se reparte todo, un fideicomiso protege sus activos de maneras que un testamento simplemente no puede. Dependiendo del tipo de fideicomiso que elija, como el irrevocable, sus bienes pueden quedar a salvo de posibles acreedores o demandas futuras.

Por último, pero no menos importante, está la privacidad. El proceso de sucesión es un registro público, lo que significa que cualquiera puede ir a la corte y enterarse de los detalles de su patrimonio: qué tenía, cuánto valía y quién lo recibió. Un fideicomiso mantiene todos sus asuntos familiares completamente privados, lejos de miradas curiosas.

Para ayudarle a ver las diferencias con más claridad, hemos preparado una comparación directa.

Comparando fideicomiso y testamento en Texas

A primera vista, un fideicomiso y un testamento pueden parecer similares, pero en la práctica funcionan de maneras muy distintas. Aquí le mostramos un resumen para que pueda entender rápidamente qué le conviene más a su familia.

| Característica | Fideicomiso | Testamento |

|---|---|---|

| Privacidad | La distribución es privada. | El proceso de sucesión es público. |

| Proceso judicial | Evita el proceso de sucesión. | Debe pasar por el proceso de sucesión. |

| Control | Permite control detallado y gradual. | Distribución generalmente única. |

| Gestión | Efectivo desde su creación. | Solo se activa tras el fallecimiento. |

| Protección | Puede proteger de acreedores. | No ofrece protección contra acreedores. |

Como puede ver, mientras que un testamento es un documento fundamental, un fideicomiso ofrece un nivel superior de control, protección y privacidad que puede ser invaluable para el futuro de su familia.

Cómo crear un fideicomiso en Texas paso a paso

Sabemos que la idea de crear un documento legal tan importante como un fideicomiso puede sonar intimidante. Pero con la guía correcta, es un proceso bien definido y al alcance de cualquiera. Piense en ello como el paso que da hoy para asegurar la tranquilidad de su familia mañana.

No vea este proceso como un trámite legal frío. Véalo como lo que es: la construcción de un plan de protección a medida para su legado. A continuación, vamos a desglosar los pasos esenciales para establecer un fideicomiso en Texas, demostrando que es un camino claro y manejable.

1. Defina sus objetivos principales

Antes de mover un solo papel, lo más importante es tener claro qué quiere lograr. Tómese un momento y hágase preguntas clave: ¿A quién quiero dejarle mis bienes? ¿Prefiero que los reciban todos de una vez o de manera gradual? ¿Hay algún familiar con necesidades especiales que necesite protección o quiero asegurar la educación de mis nietos?

Tener las respuestas a estas preguntas es la base de todo. Sus metas personales y familiares son las que van a dictar qué tipo de fideicomiso es el ideal para usted.

2. Seleccione a su fiduciario

Esta es una de las decisiones más críticas que tomará. El fiduciario será la persona o institución encargada de administrar sus bienes siguiendo sus instrucciones al pie de la letra. Debe ser alguien de su máxima confianza, una persona responsable y organizada.

Puede ser un familiar, un amigo cercano, o incluso una entidad profesional como un banco. Es vital que también nombre a un fiduciario sucesor, es decir, alguien que pueda tomar las riendas si el primero, por cualquier razón, no puede continuar con su labor.

Un buen fiduciario actúa siempre con integridad y pensando en el mejor interés de los beneficiarios. Su elección es la garantía de que sus deseos se cumplirán exactamente como usted lo planeó, incluso cuando ya no esté para supervisarlos.

3. Redacte el documento del fideicomiso

Aquí es donde sus deseos y decisiones se convierten en un documento legalmente vinculante. Es fundamental trabajar con un abogado especializado en planificación patrimonial para redactar el acuerdo de fideicomiso. Este documento debe detallar sin dejar lugar a dudas:

- Quiénes son los beneficiarios.

- Qué activos específicos se incluirán en el fideicomiso.

- Cómo y cuándo se distribuirán esos bienes.

- Las responsabilidades y los poderes que tendrá el fiduciario.

El concepto del fideicomiso no es algo nuevo; de hecho, sus raíces se remontan al Imperio Romano. La versión moderna que usamos hoy, adaptada a nuestras leyes, se ha convertido en una herramienta jurídica esencial. Si le interesa, puede explorar más sobre sus orígenes para entender mejor su evolución.

4. Financie su fideicomiso

Un fideicomiso vacío, sin activos, no tiene ningún valor real. El paso final, y absolutamente crucial, es "financiarlo". Esto simplemente significa transferir la propiedad de sus activos para que queden a nombre del fideicomiso.

Este proceso puede incluir cambiar las escrituras de su casa, los títulos de sus vehículos o el nombre de sus cuentas bancarias. Si necesita ayuda para asegurarse de que todo se haga correctamente, nuestros servicios legales de administración de fideicomisos están a su disposición para guiarle.

Aplicaciones de un fideicomiso en la vida real

Para entender de verdad el valor que tiene un fideicomiso, no hay nada como ver cómo funciona en situaciones que las familias de Texas enfrentan día a día. Aunque la teoría es importante, los ejemplos reales nos ayudan a conectar los conceptos legales con nuestras propias vidas.

A continuación, vamos a explorar algunos escenarios prácticos que demuestran el poder de una buena planificación patrimonial y cómo un fideicomiso puede ser la solución perfecta para proteger a quienes más le importan.

Protegiendo la herencia de hijos menores

Situación común: una pareja joven, Carlos y Sofía, con dos hijos pequeños. Su mayor preocupación es qué pasaría con sus hijos si algo inesperado les sucediera a ambos. Si les dejaran su patrimonio directamente en un testamento, un tribunal tendría que nombrar un tutor para administrar ese dinero hasta que los niños cumplieran 18 años.

Solución práctica: Carlos y Sofía crean un fideicomiso revocable. En él, especifican que, si ellos faltan, la hermana de confianza de Sofía será la fiduciaria. Las instrucciones son claras: el dinero se usará para la educación y el bienestar de los niños. Además, establecen que sus hijos no recibirán toda la herencia de golpe a los 18, sino en partes: una a los 25, otra a los 30 y el resto a los 35. Con este plan, se aseguran de que su patrimonio se use de manera responsable.

Blindando los activos de un negocio

Situación común: Elena, dueña de una exitosa empresa de construcción, sabe que siempre existe el riesgo de una demanda que podría poner en peligro no solo los activos de la empresa, sino también su patrimonio personal, como su casa y sus ahorros.

Solución práctica: Para proteger a su familia de ese riesgo, Elena crea un fideicomiso irrevocable. Transfiere su casa y una parte importante de sus ahorros a este fideicomiso. Legalmente, esos bienes ya no le pertenecen a ella. Si en el futuro su empresa enfrenta una demanda, esos activos están completamente a salvo, ya que los acreedores no pueden tocarlos.

Un fideicomiso irrevocable crea una barrera legal sólida entre sus bienes personales y los riesgos profesionales. Le da la tranquilidad de que el futuro de su familia está seguro, sin importar lo que pase en su negocio.

Asegurando el futuro de un ser querido con discapacidad

Situación común: Ana es madre de un hijo adulto con una discapacidad que le impide trabajar. Su hijo depende de beneficios del gobierno, como Medicaid. Ana quiere dejarle una herencia, pero sabe que si le da el dinero directamente, podría perder el acceso a esas ayudas gubernamentales tan necesarias.

Solución práctica: La solución es un fideicomiso para necesidades especiales. Ana designa a un familiar como fiduciario, quien administrará los fondos para pagar gastos que los beneficios públicos no cubren, como terapias especializadas o equipos adaptados. De esta forma, su hijo puede disfrutar de la herencia sin poner en riesgo la ayuda vital que recibe del estado.

Este uso del fideicomiso va más allá de lo financiero; también se ha usado para proteger el legado cultural. Un ejemplo notable es el Fideicomiso Nacional para la Preservación Histórica, que desde 1949 ha sido clave para proteger sitios emblemáticos en Estados Unidos. Puede conocer más sobre este importante trabajo de preservación para ver otra faceta de esta herramienta.

Preguntas frecuentes sobre fideicomisos en Texas

Sabemos que dar el paso de planificar su patrimonio puede generar muchísimas preguntas. Es completamente normal tener dudas, y buscar respuestas claras es el primer paso para tomar decisiones informadas. En La Oficina Legal de Bryan Fagan, hemos ayudado a innumerables familias a navegar este proceso, y aquí respondemos algunas de las preguntas más comunes que escuchamos.

¿Cuánto cuesta crear un fideicomiso?

Esta es una de las primeras preguntas que nos hacen, y la respuesta honesta es: depende. El costo varía según la complejidad de su patrimonio y el tipo de fideicomiso que necesite. Un fideicomiso revocable sencillo es diferente a uno irrevocable complejo diseñado para proteger los activos de un negocio.

Aunque pueda parecer una inversión inicial, es fundamental verlo como una protección a largo plazo. El costo de crear un fideicomiso hoy suele ser significativamente menor que los gastos legales que su familia podría enfrentar en un largo proceso de sucesión judicial (probate). Es una inversión en su tranquilidad.

¿Puedo nombrarme a mí mismo como fiduciario?

¡Sí, claro! De hecho, es lo más común en un fideicomiso revocable en vida (living trust). Mientras viva y tenga la capacidad de manejar sus propios asuntos, usted puede ser el fideicomitente (quien crea el fideicomiso), el fiduciario (quien lo administra) y el beneficiario (quien disfruta de los bienes).

Usted mantiene el control total. La clave está en nombrar a un fiduciario sucesor de confianza, esa persona que tomará las riendas si usted llega a faltar o queda incapacitado.

¿Un fideicomiso me ayuda a evitar impuestos?

Esta es una duda muy frecuente. Por lo general, un fideicomiso revocable no reduce sus impuestos sobre la renta o el patrimonio mientras viva, ya que los activos siguen siendo suyos legalmente. Su principal ventaja fiscal es otra: puede ayudar a sus herederos a evitar impuestos sobre las ganancias de capital en bienes que han subido de valor.

Ahora, un fideicomiso irrevocable sí puede ofrecer importantes beneficios fiscales. Al transferir activos a este tipo de fideicomiso, legalmente dejan de ser parte de su patrimonio, lo que podría reducir o eliminar los impuestos sobre la herencia para sus seres queridos. Es un tema complejo y es vital discutirlo con un abogado.

¿Qué pasa con mis deudas si tengo un fideicomiso?

Crear un fideicomiso no hace desaparecer sus deudas. Los acreedores todavía pueden reclamar lo que se les debe de los activos que tenga dentro de un fideicomiso revocable.

Tras su fallecimiento, su fiduciario sucesor tendrá la responsabilidad de usar los activos del fideicomiso para saldar cualquier deuda pendiente antes de distribuir el resto a los beneficiarios. Por otro lado, un fideicomiso irrevocable bien estructurado sí puede ofrecer una capa de protección contra futuros acreedores.

Si necesita ayuda legal con un caso de familia, planificación patrimonial o defensa penal, comuníquese hoy con La Oficina Legal de Bryan Fagan para una consulta gratuita. Estamos aquí para ayudarle.

Agende su consulta gratuita aquí